Глобальный обзор и вызовы для российской промышленности в 2025 году.

Как ведущий промышленный экономист с многолетним опытом анализа глобальных цепочек поставок и производственных секторов, я подготовил этот обзор на основе доступных данных о рынке прецизионной металлообработки ЧПУ-обработки (компьютерно-числового управления), токарной обработки и обработки листового металла. Данные опираются на отраслевые отчеты, статистику импорта/экспорта и анализ плотности производственных мощностей. В 2025 году глобальный рынок CNC-машин оценивается в более чем 100 млрд долларов, с прогнозируемым ростом до 195 млрд к 2032 году, но распределение мощностей остается неравномерным, что создает значительные диспропорции в конкурентоспособности экономик.

Телефон для связи : WhatsApp.

Глобальный контекст: Лидеры в ЧПУ-обработке.

Прецизионная ЧПУ-обработка — ключевой элемент современной промышленности, обеспечивающий производство сложных деталей для аэрокосмической, автомобильной, оборонной и электронной отраслей. В мире доминируют два гиганта: Китай и США, где плотность специализированных мастерских (job shops) определяет эластичность цепочек поставок и инновационную скорость.

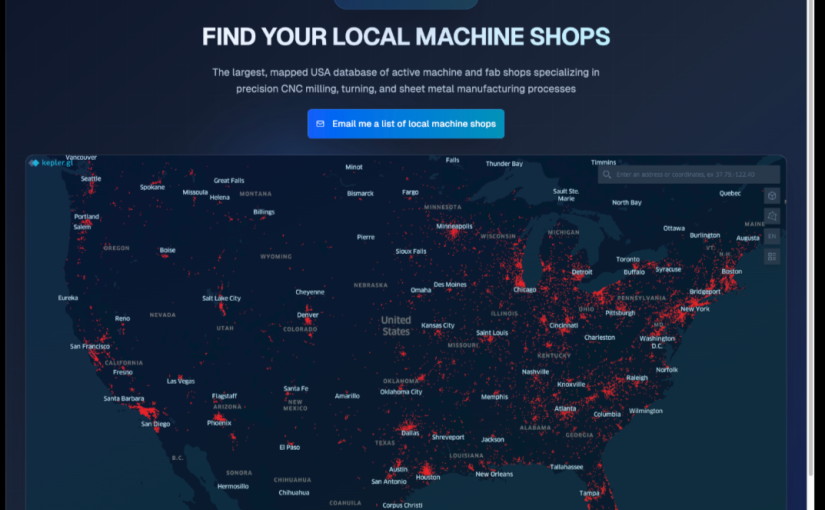

В США, по данным на 2025 год, насчитывается около 16–24 тысяч активных производственных предприятий, специализирующихся на ЧПУ-обработке металлов. Хотя точные цифры варьируются (например, IBISWorld оценивает около 16,8 тыс. machine shops), интерактивные карты, такие как usamachineshops, подтверждают концентрацию в ключевых регионах. Эти производства сосредоточены в четырех основных коридорах:

- Северо-восточный коридор (включая штаты Нью-Йорк, Пенсильвания и Массачусетс): Здесь преобладает оборонная промышленность и производство биофармацевтических препаратов. Регион известен высокотехнологичными контрактами для Пентагона и фармацевтических гигантов.

- Регион Великих озер (Мичиган, Огайо, Иллинойс): Традиционно сильный в автомобилестроении и сталелитейной промышленности, в 2025 году он переживает бум в производстве аккумуляторов для электромобилей, благодаря инвестициям в «зеленую» энергетику.

- Бассейн Лос-Анджелеса (Калифорния): Центр аэрокосмической и оборонной отраслей, а также электроники. Компании вроде SpaceX и Boeing полагаются на местные job shops для быстрого прототипирования.

- Техасский треугольник (Даллас, Хьюстон, Сан-Антонио): Фокус на энергетике, производстве полупроводников и тяжелой промышленности. Рост сектора чипов (например, фабрики TSMC) усиливает спрос на прецизионные детали.

Эта инфраструктура обеспечивает США высокую эластичность: короткие сроки выполнения заказов, низкую стоимость мелкосерийного производства и минимальную зависимость от импорта. Плотность ЧПУ-мастерских здесь составляет около 70–80 на миллион жителей, что способствует быстрому выводу продуктов на рынок.

В Китае ситуация еще более впечатляющая: оценки варьируются от 150 до 250 тысяч самостоятельных ЧПУ-мастерских. По отчетам ResearchInChina и другим источникам, Китай занимает лидирующую позицию в глобальном производстве CNC-машин, с долей более 10% мирового рынка по стоимости (свыше 6 млрд долларов в 2018 году, с ростом в последующие годы). В 2025 году Китай остается хабом для массового производства, с плотностью мастерских в 100–150 на миллион жителей. Это позволяет обеспечивать 30–50% экономию затрат при строгом контроле качества, делая страну доминирующей в глобальных цепочках поставок для электроники, автомобилестроения и потребительских товаров.

Позвоните нам по телефонам:

+7 (495) 223-64-73

+7 (495) 726-11-08

Ситуация в России в 2025 году: Ограничения и зависимость.

В России картина кардинально отличается. По оценкам, количество активных ЧПУ-мастерских составляет всего 3–5 тысяч, а фактически даже меньше — около 2–3 тысяч полноценных job shops с современным оборудованием. Это в 5–8 раз меньше, чем в США, и в 40–80 раз меньше, чем в Китае. Плотность на миллион жителей в России в 2–3 раза ниже американской и в 5–7 раз ниже китайской, что создает системные узкие места в экономике.

В 2025 году российская промышленность демонстрирует рост в отдельных сегментах: по данным Росстата, производство станков и центров для металлообработки увеличилось на 40% в стоимостном выражении к концу 2024 года, а выпуск CNC-машин удвоился до 1183 единиц. Общий оборот машиностроительных предприятий вырос на 7,3% в первой половине 2025 года. Однако этот рост маскирует глубокую зависимость от импорта. С января 2023 по июль 2024 года Россия импортировала более 22 тысяч CNC-машин и компонентов на сумму 18,2 млрд долларов, несмотря на международные санкции. Китай стал основным поставщиком (80–90% импорта), с объемом свыше 15 тысяч машин на 1,42 млрд долларов за 2021–2023 годы. Другие источники — Тайвань, Турция и даже реэкспорт из ЕС через третьи страны.

Ключевые отрасли в России, зависящие от ЧПУ-обработки, — оборонно-промышленный комплекс (ОПК), энергетика, автомобилестроение и аэрокосмос. В ОПК CNC-машины критически важны для производства деталей для вооружений, где импортозамещение остается неполным: более 70% высокоточных систем все еще иностранные. В энергетике и тяжелой промышленности (например, в «Росатоме» или нефтегазовом секторе) дефицит местных job shops приводит к задержкам в ремонте и модернизации. Для малого и среднего бизнеса (МСП) барьеры еще выше: отсутствие «коротких плеч» для прототипирования тормозит инновации и масштабирование.

Санкции усугубляют проблемы: логистические задержки, рост цен на компоненты и дефицит квалифицированных кадров (трудовой дефицит в отрасли оценивается в 20–30%) приводят к сокращению производства в сентябре 2025 года, как показывает PMI. Геополитические напряжения, включая тарифы и глобальные цепочки, добавляют рисков, делая российский сектор уязвимым к внешним шокам.

Экономические последствия для России.

Низкая плотность ЧПУ-мастерских создает «узкое горлышко» в экономике, снижая эластичность цепочек поставок. В 2025 году это проявляется в:

- Длительных сроках выполнения заказов: Мелкие серии и прототипы занимают недели вместо дней, замедляя вывод продуктов на рынок.

- Высокой себестоимости: Зависимость от единичных подрядчиков и импортных «узких мест» повышает цены на детали на 20–50%, снижая конкурентоспособность экспорта в сложных отраслях (электроника, машиностроение).

- Рисках в критических секторах: В ОПК и инфраструктуре (энергетика, транспорт) это угрожает ремонтопригодности и оперативной готовности. Например, дефицит редких позиций может парализовать производство в кризисах.

- Барьерах для МСП и инноваций: Предприниматели сталкиваются с трудностями в реверс-инжиниринге, контроле качества и цифровом производстве, что тормозит цифровизацию экономики.

В целом, это приводит к «двухскоростной» экономике: военный сектор растет за счет импорта, но гражданские отрасли стагнируют, с инфляцией и дисбалансами. По сравнению с Китаем и США, Россия проигрывает в вариативности изделий, сроках и стоимости, что ослабляет позиции на глобальном рынке.

Выводы и рекомендации.

В 2025 году Россия стоит перед выбором: либо продолжить полагаться на импорт, рискуя дальнейшей изоляцией, либо инвестировать в развитие локальных ЧПУ-мастерских. Чтобы преодолеть отставание, необходимо достичь хотя бы 10–15 тысяч активных цифровых мастерских, управляемых предпринимателями, с современным станочным парком, командами для реверс-инжиниринга и прототипирования. Это потребует:

- Государственной поддержки: Субсидии на закупку оборудования, налоговые льготы для МСП и программы подготовки кадров.

- Стимулирования импорта технологий: Через партнерства с Китаем и Азией, избегая санкционных рисков.

- Развития кластеров: Аналогично американским коридорам, создать региональные хабы в Москве, Санкт-Петербурге и Урале.

Без этих мер Россия рискует системно отставать в инновационной скорости и глобальной конкурентоспособности. Однако потенциал есть: рост импорта и внутреннего производства показывает, что с правильной политикой сектор может стать драйвером восстановления.